摘要:

近日,随着大金融板块的调整,上证指数也一度跌破3200点,素有A股行情风向标的券商板块再次跌至半年下方,跌至近一年箱体运行区间的下沿。...

摘要:

近日,随着大金融板块的调整,上证指数也一度跌破3200点,素有A股行情风向标的券商板块再次跌至半年下方,跌至近一年箱体运行区间的下沿。... 近日,随着大金融板块的调整,上证指数也一度跌破3200点,素有A股行情风向标的券商板块再次跌至半年下方,跌至近一年箱体运行区间的下沿。

长江证券就上周行情指出,上周非银板块估值有所回调,迎来了左侧配置的适宜时期。券商板块方面,一季度自营已显著带动券商业绩回暖,二季度以来,市场热度提升推动收费类业务贡献业绩增量,券商盈利能力有望继续上行。

而从ETF领域,资金借道加码券商行业态度坚决。数据显示,行业顶流ETF——券商ETF(512000)近5日连续“吸金”,累计获得资金净流入超10亿元。

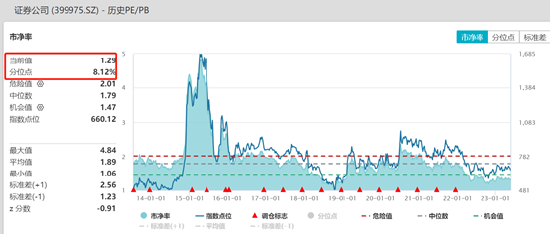

经过板块近期的调整,估值方面来看,券商ETF(512000)跟踪的中证全指证券公司指数市净率(PB)收缩至1.29倍,已低于近10年来超过91%的估值区间。

招商证券非银团队表示,券商一季报实现了低基数高增长,盈利和估值错配显著,在市场信心回暖、经济复苏、流动性充裕以及利好政策的出台的背景下,交投活跃度及风险偏好逐渐修复,券商板块估值修复空间进一步放大。当前证券板块估值仅1.31倍PB,处于历史底部3.77%分位数水平,估值具有较高安全边际。

中信建投非银金融最新周报《把握非银板块阶段性低估机会》中表示,当前行业正处于高质量转型发展的关键时期,个股分化也更加凸显,结构性行情仍有机会,板块调整不宜过度悲观。

上周证券板块回调至1.2xPB左右的阶段性低点,主要原因是宏观经济数据显示居民理财需求低于预期,A股市场投资者风险偏好下行,沪深两市成交额回落,5月新发基金销售情况仍显低迷。回过头来看,当前证券行业正处于高质量转型发展的关键时期,头部券商竞争力加速提升,证券板块个股分化也更加凸显,结构性行情仍有机会,核心看好三条主线:

1)长期看好基本面优质的券商估值中枢上移;

2)中期看多指南针作为互联网券商新势力的业绩弹性;

3)其次关注通过自身战略转型拥抱“中特估”行情。

财通证券在研报中指出,2018年以来,大金融板块中券商、保险、银行三者走势基本呈正相关关系,但年初至今券商板块相对保险、银行板块滞涨明显。特别是在一季报业绩接近翻倍背景下(43家上市券商2023Q1业绩同比+85%),券商板块盈利和估值错配更为显著,板块估值修复空间进一步放大。

看好券商板块估值修复行情的投资者不妨关注券商ETF(512000)。资料显示,券商ETF(512000)跟踪的中证全指证券公司指数,一键囊括49只上市券商股,其中近6成仓位集中于十大龙头券商,“大资管”+“大投行”龙头齐聚;另外4成仓位兼顾中小券商的业绩高弹性,吸收了中小券商阶段性高爆发特点,是一只集中布局头部券商、同时兼顾中小券商的高效率投资工具。

风险提示:券商ETF被动跟踪中证全指证券公司指数,该指数基日为2007.6.29,发布于2013.7.15。基金管理人评估的本基金风险等级为R3-中风险。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资需谨慎。