摘要:

本周螺纹产量增加0.08万吨至303.93万吨,农历同比减少7.22万吨;社库环比减少30.02万吨至858.51万吨,农历同比减少108.11万吨;厂库环比减少16.18万...

摘要:

本周螺纹产量增加0.08万吨至303.93万吨,农历同比减少7.22万吨;社库环比减少30.02万吨至858.51万吨,农历同比减少108.11万吨;厂库环比减少16.18万...

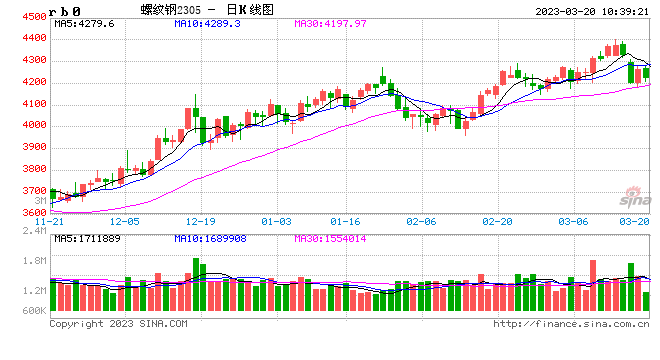

本周螺纹产量增加0.08万吨至303.93万吨,农历同比减少7.22万吨;社库环比减少30.02万吨至858.51万吨,农历同比减少108.11万吨;厂库环比减少16.18万吨至281.17万吨,农历同比减少 32.78万吨。本周螺纹表观消费量环比回落6.72万吨至350.13万吨,农历同比增加42.74万吨。螺纹周产量基本持平,总库存降幅有所收窄,表需小幅回落,数据表现一般。受瑞信危机和硅谷银行倒闭影响,近日海外市场动荡不安,原油、伦铜等商品大幅下跌,对黑色商品情绪也形成明显影响,盘面一度大幅下跌。据统计局数据,1—2 月全国房地产开发投资同比下降 5.7%、商品房销售面积下降 3.6%、房屋新开工面积下降 9.4%、房屋施工面积下降 4.4%、房屋竣工面积同比增长 8.0%。地产竣工明显回升,其他指标相较 2022 年全年降幅明显收窄,显示地产市场边际复苏。1-2 月基础设施投资同比增长 9.0%,增速较 2022 年全月回落 0.4 个百分。1-2 月粗钢、生铁、钢材产量分别为 16870 万吨、14426 万吨和 20623 万吨,同比分别增长 5.6%、7.3%和 3.6%,1-2 月粗钢、生铁、钢材日均产量分别为 285.93万吨、244.51 万吨和 349.54 万吨,较去年 12 月环比分别增长 13.8%、增长 9.86%和下降 3.2%。从基本面看钢材供需两端均处于上升趋势,库存处于较低水平,供需基本面依然较为健康。周五央行宣布降准,释放出货币政策进一步宽松信号。短期螺纹走势或以震荡偏强运行为主。

热卷方面,本周热卷产量增加0.1万吨至302.06万吨,农历同比减少12.1万吨;社库环比减少15.63万吨至257.85万吨,农历同比增加9.62万吨;厂库环比减少1.89万吨至82.59万吨,农历同比减少12.59万吨。本周热卷表观消费量环比增加1.98 万吨至319.58万吨,农历同比回升5.54 万吨。热卷产量基本持平,库存维持较大降幅,表需小幅回升,数据表现偏中性。据海关统计,2023年2月中国出口钢铁板材395万吨,同比增长66.6%;1-2月累计出口753万吨,同比增长39.8%。近期海外钢价持续上涨,国内钢厂出口接单情况较好,出口高位对缓解国内供应压力形成积极提振。不过近期海外宏观因素扰动不断,商品市场普遍承压,热卷走势也受到一定影响。短期热卷盘面表现或高位整理为主。